売上原価(うりあげげんか、英:Cost of goods sold、CGS / COGS)とは、企業会計で用いられる費用区分の1つ。財やサービスを生み出すために直接必要とした経費の総称である。

概要

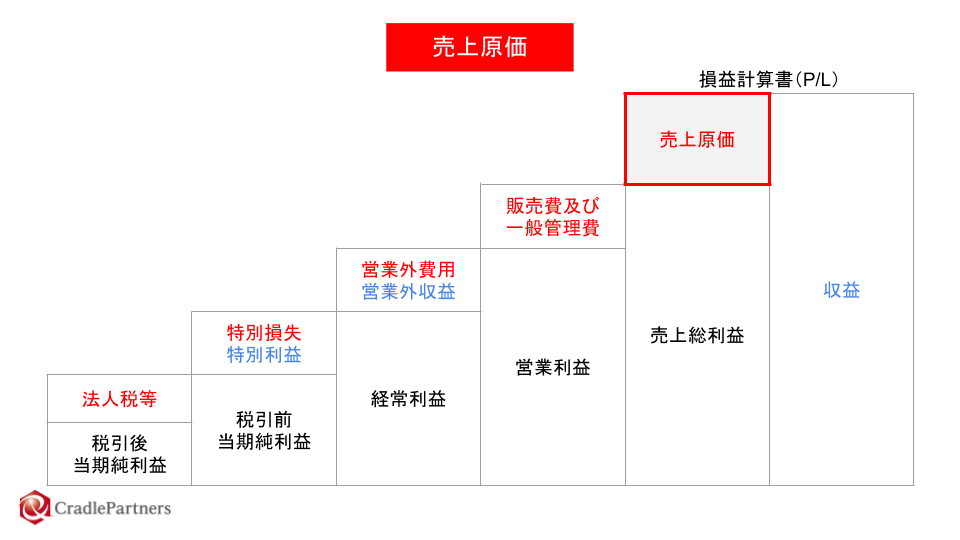

売上原価は損益計算書の費用の部に計上される科目群の総称である。販売費及び一般管理費とともに営業費用を構成する。

物品販売業(卸売・小売)、製造業、サービス業など業種によって算入される科目が変わってくる。物品販売業では販売した商品の仕入高を計上する。製造業では、販売まで至った製品を製造するために要した材料費や製造ラインの人員の賃金、そして製造機器や工場運営にかかった経費などを計上する。サービス業ではサービスを行う人員の人件費が主な売上原価として計上される。

売上高からこの売上原価を控除した額は売上総利益(粗利益)として定義され、企業の営業活動においてどのくらい利益をあげられるかを概算する際によく用いられる。

売上原価と製造原価の関係

当期の製造原価と売上原価は次のように算出される。

- 当期製造原価 = 期首仕掛品棚卸高 当期製造費用 - 期末仕掛品棚卸高 ・・・1式

- 当期売上原価 = 期首製品棚卸高 当期製造原価 - 期末製品棚卸高 ・・・2式

1式より、製造原価は当期に完成した製品に対応する原価であること、2式より、売上原価は当期の売上(売り上げた製品)に対応する原価であることがわかる。費用収益対応の原則に即した費用が計上されることになる。

同じく2式より、当期製造原価を抑えつつ期末製品棚卸高を増やせば、当期売上原価が低くなること、すなわち利益が増えることも分かる。

つまり、期末に製品の完成を急げば、利益が増えるという一種の経理操作が可能なのである。

企業の経営実態を正しく把握するためには、利益だけでなく、棚卸高の増減やキャッシュ・フローを含めた総合的な判断が必要なのはこのためである。

計算

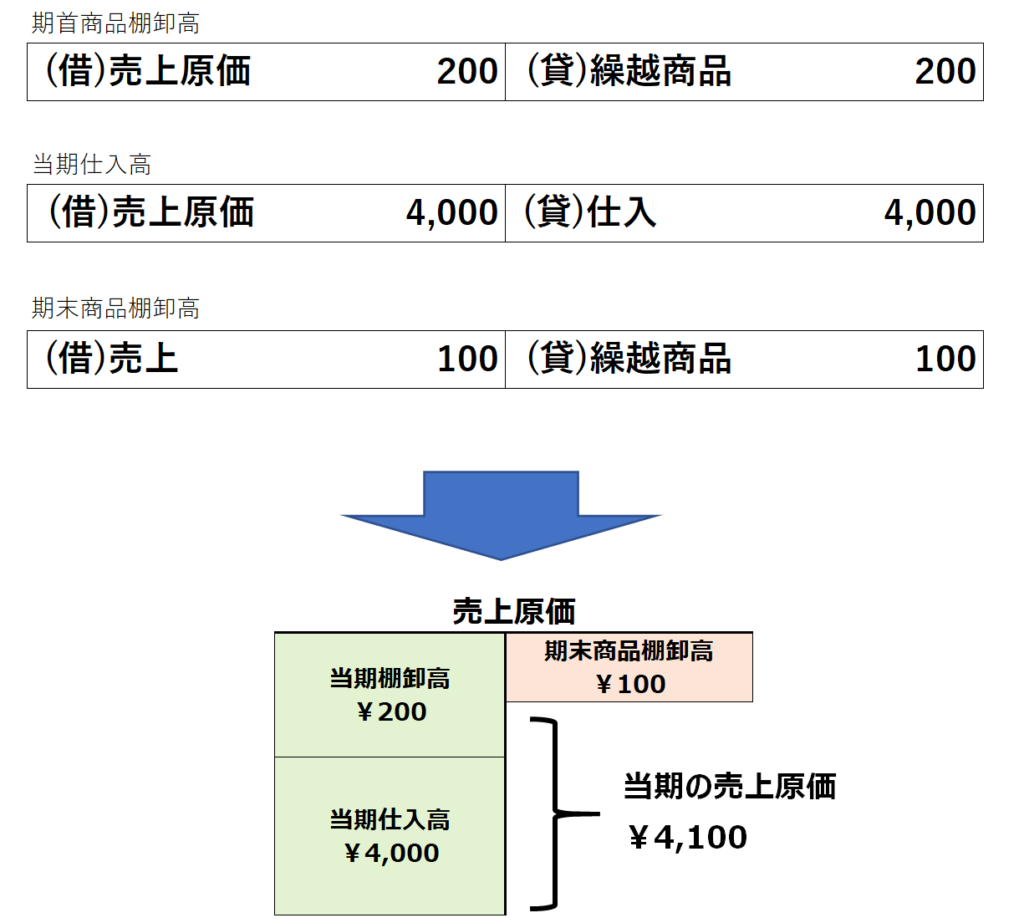

売上原価は勘定科目「仕入」と基本的に一致する(三分法)。仕入は以下の計算で求まる。

(期首繰越商品高 期中仕入高) - (期末繰越商品高 - 棚卸減耗損高 - 商品評価損高)

すなわち、売れた商品 失われた商品 在庫評価損、がこの期の売上原価となる。ただし棚卸減耗損は原価性等によって販管費や特損に振り分けられる場合もある。

脚注

出典

参考

- 企業会計原則 第二 損益計算書原則 三 営業損益計算の内容 C 売上原価の表示方法

- 同注解8 製品等の製造原価

- 同注解9 原価差額の処理

- 同注解10 たな卸資産の評価損

関連項目

- 損益計算書

- 売上高

- 仕入

- 棚卸資産

- 勘定科目

- 原価計算

- 日本経営学会

![売上原価を算出するときに棚卸をごまかさない。売上原価と在庫の考え方。 ~ 中小企業の「決算書」の読み方[6] 井上寧税理士事務所](https://www.y-itax.com/cms/wp-content/uploads/2020/11/af885bb99eea16829ac721f43405ffa1.png)

.PNG?w=1134&h=1134)